켈리 공식: 투자의 성배, 최적의 베팅 비율을 찾아라

얼마를 베팅해야 가장 빨리 부자가 될까? 워렌 버핏과 에드워드 소프가 사용한 전설적인 자금 관리 공식, 켈리 기준(Kelly Criterion)을 소개합니다.

Trading is not about winning trades. It’s about not losing your account.

켈리 공식: 투자의 성배, 최적의 베팅 비율을 찾아라

승률이 높아도 베팅 금액이 너무 크면 파산하고, 너무 작으면 수익이 미미합니다. 켈리 공식(Kelly Criterion) 은 파산하지 않으면서 자산을 기하급수적으로 불릴 수 있는 '수학적으로 완벽한 베팅 비율' 을 찾아줍니다.

1. 켈리 공식이란 ? (The Formula)

벨 연구소의 천재 수학자 존 켈리(John Kelly)가 만든 이 공식은, 정보 통신 이론을 도박과 투자에 접목시킨 결과물입니다.

f * = (W - (1 - W) / R)

- f *: 내 자산 대비 투자 비중(Fraction of Capital)

- W: 승률(Winning Probability)

- R: 손익비(Win / Loss Ratio)

예제: - 승률(W): 50 % - 이기면 2배, 지면 1배 손실(R = 2) - f * = (0.5 - (0.5) / 2) = 0.5 - 0.25 = 0.25(25 %)

즉, 이 게임에서는 전 재산의 25 % 를 거는 것이 가장 빠르게 자산을 불리는 길입니다.

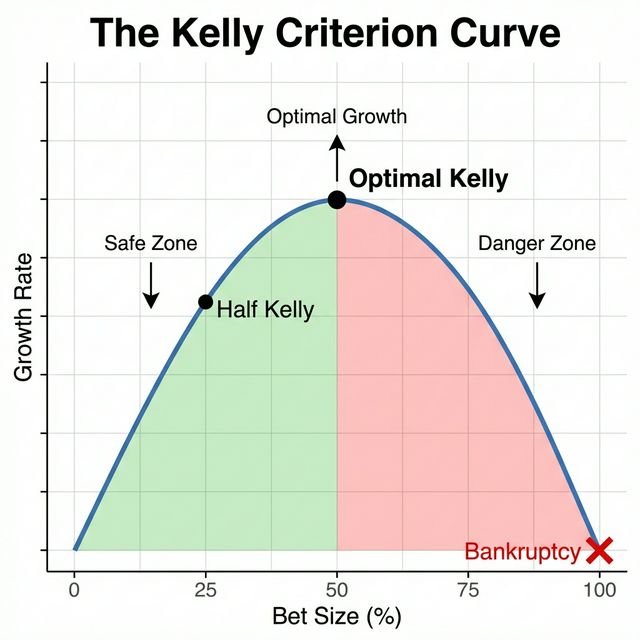

2. 베팅 크기와 성장률의 관계(The Curve)

켈리 공식의 핵심은 아래 그래프에 있습니다.

The Kelly Criterion Curve

- Optimal Kelly(정점): 자산 성장률이 최대가 되는 지점입니다. (위 예제에서는 25 %)

- Danger Zone(오른쪽): 베팅 비율이 켈리 값보다 높으면, 수익은 줄어들고 파산 확률(Risk of Ruin) 은 100 % 로 치솟습니다. (과잉 베팅의 비극)

- Safe Zone(왼쪽): 베팅 비율이 낮으면 성장은 더디지만 안전합니다.

3. 하프 켈리(Half Kelly): 실전 투자자의 지혜

이론상 풀 켈리(Full Kelly)가 최고지만, 실전에서는 치명적인 단점이 있습니다. 변동성이 너무 크다 는 것입니다. 자산이 순식간에 반토막 나는 심리적 고통을 견디기 어렵습니다.

따라서 많은 프로들은 하프 켈리(Half Kelly) 를 사용합니다. - 계산된 비중의 절반(50 %) 만 투입합니다. - 수익률은 풀 켈리의 3 / 4 수준을 유지하면서, 변동성(리스크)은 1 / 2로 줄어듭니다. (가성비 최고)

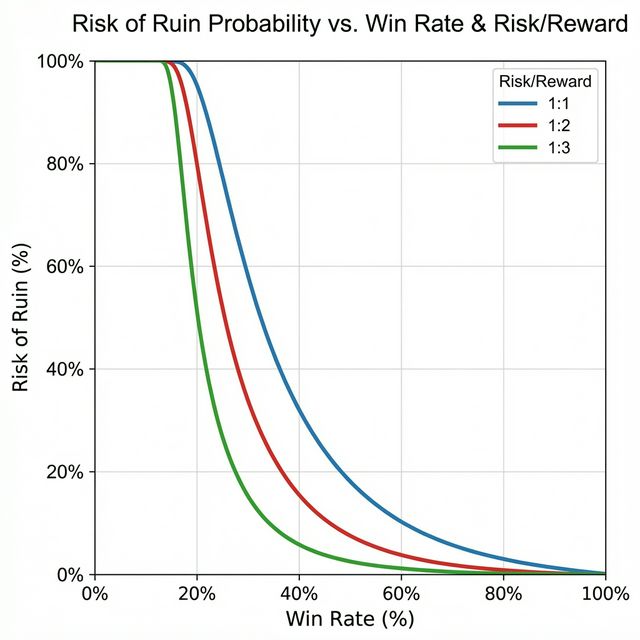

4. 파산 확률(Risk of Ruin)

승률과 손익비가 아무리 좋아도, 연속된 손실(Losing Streak)을 만나면 파산할 수 있습니다. 베팅 사이즈를 줄이면 파산 확률은 0에 수렴합니다.

Risk of Ruin

5. 적용 방법(How to Apply)

- 내 시스템의 통계 확인: 지난 100회 거래의 승률과 손익비를 계산합니다.

- 켈리 값 계산: 공식을 통해 이상적인 비중을 구합니다.

- 보수적 적용(Half Kelly): 20 % 의 절반인 10 % 만 한 거래에 투입합니다.

6. 결론

"살아남는 것이 수익을 내는 것보다 우선이다." - 조지 소로스

켈리 공식은 탐욕을 수학적으로 제어하는 도구입니다.당신의 '감'을 믿지 말고, 공식이 정해준 '한도'를 지키세요.